Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

gradar unterstützt Unternehmen dabei, Vergütung souverän zu analysieren, zu strukturieren und selbstbewusst zu kommunizieren.

So entstehen Erkenntnisse, die für faire Ergebnisse und die Einhaltung der gesetzlichen Anforderungen zur Entgelttransparenz notwendig sind.

gradar analysiert aktuelle Gehaltsergebnisse innerhalb Ihrer Stellenarchitektur und macht so sichtbar, wie Vergütung über Stellen, Grades und Gruppen hinweg verteilt ist. So erkennen Organisationen Muster, Inkonsistenzen oder strukturelle Risiken frühzeitig und schaffen eine verlässliche Grundlage, bevor Vergütungsstrukturen gestaltet oder angepasst werden.

Erstellen Sie klare Gehaltsbänder nach Grade und Jobfamilie, die die bewertete Stellenwertigkeit mit Ihrer Vergütungsphilosophie verbinden. So schaffen Sie transparente Richtlinien zur Gehaltsfestlegung und -entwicklung – im Sinne der EU-Entgelttransparenzrichtlinie.

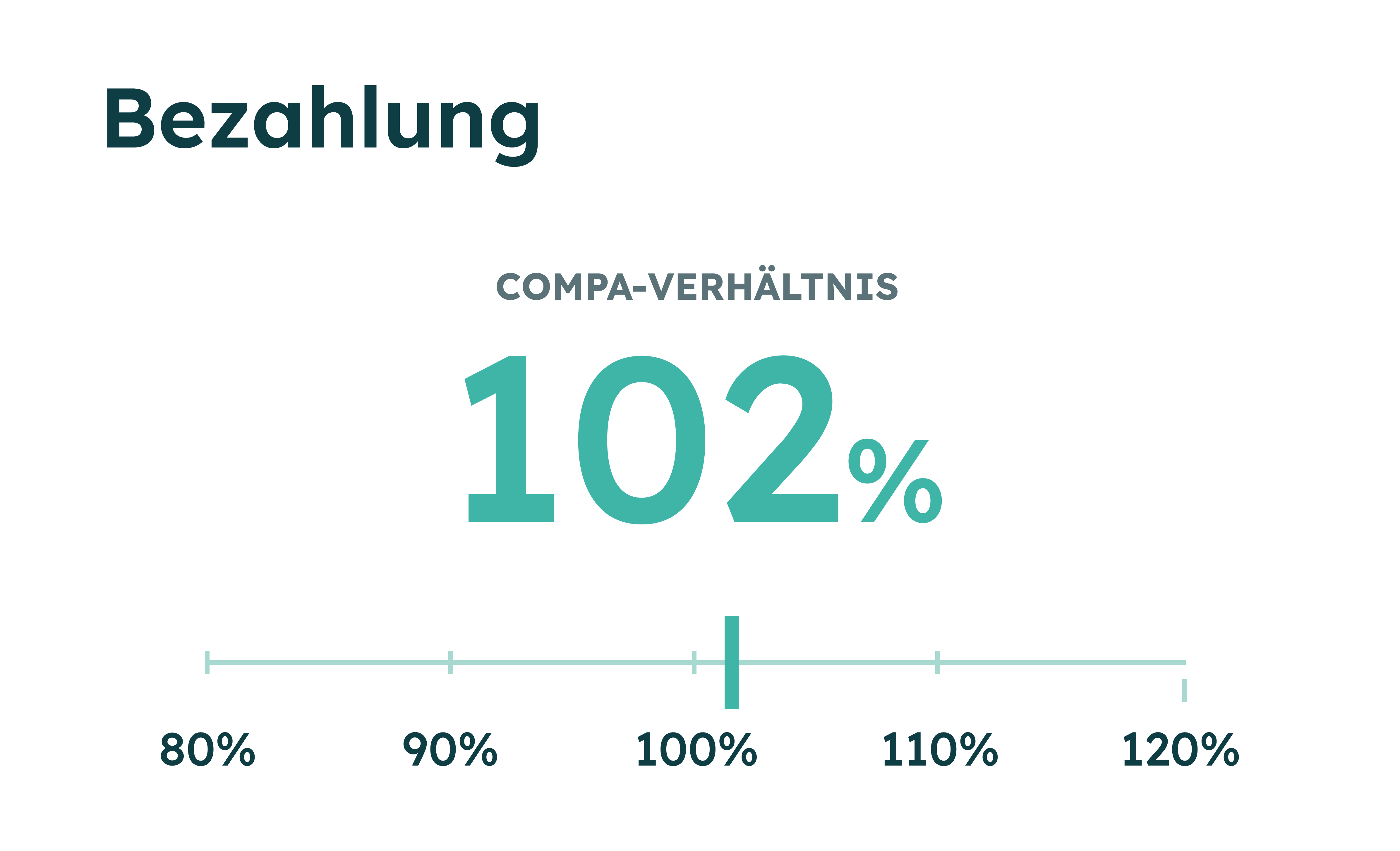

Verstehen Sie, wo sich die Gehälter einzelner Mitarbeitenden innerhalb der festgelegten Gehaltsbänder einordnen – und wie sie sich im Laufe der Zeit entwickeln. gradar kombiniert interne und externe Compa-Ratio-Analysen, um die Positionierung innerhalb der Gehaltsbänder transparent zu machen und Entgeltunterschiede, Ausreißer sowie Unstimmigkeiten zwischen vergleichbaren Stellen zu erkennen.

Vergütungsstrukturen schaffen nicht nur Transparenz – sie sind auch ein wirksames Instrument zur Kostenkontrolle. Indem gradar Grades, Gehaltsbänder und Positionsbewertung in einem System verknüpft, können Unternehmen die finanziellen Auswirkungen von Gehaltsanpassungen gezielt bewerten und Vergütungsbudgets strukturiert und nachvollziehbar steuern.

Der Aufbau von Vergütungsstrukturen in gradar bedeutet, eine klare Stellen- und Vergütungslogik zu nutzen, um aktuelle Vergütungsergebnisse zu analysieren, transparente Gehaltsbänder aufzubauen und Vergütungsentscheidungen konsistent zu erklären. Anstatt sich auf verstreute Gehaltspraktiken oder individuelle Verhandlungsergebnisse zu stützen, können Organisationen Vergütung rund um bewertete Grades, Jobfamilien und definierte Gehaltsspannen strukturieren. So entsteht eine klarere und konsistentere Grundlage für faire Vergütungsentscheidungen und transparente Kommunikation, sowohl intern als auch extern.

gradar unterstützt Initiativen zur Entgelttransparenz, indem es Organisationen dabei hilft zu verstehen, wie Vergütung aktuell über Stellen, Grades und Gruppen hinweg angewendet wird, und diese anschließend in klare Gehaltsbänder und Vergütungsgruppen zu strukturieren. Indem Vergütungsentscheidungen auf einer dokumentierten Stellenlogik und einer strukturierten Gehaltsanalyse basieren, können Organisationen Vergütungsentscheidungen konsistenter erklären und Vergütung klarer kommunizieren – sowohl gegenüber Mitarbeitenden als auch im Recruiting. Die abschließende rechtliche Auslegung und die Verantwortung für die Einhaltung gesetzlicher Vorgaben verbleiben bei der Organisation.

Transparente Gehaltsbänder geben Recruiting und Hiring Managern einen konsistenten Bezugspunkt, wenn sie mit Bewerbenden über Vergütung sprechen. Anstatt Gehälter ohne Struktur zu verhandeln, können Unternehmen eine klare Gehaltsspanne kommunizieren, die auf das Job Level und die Jobfamilie der jeweiligen Stelle abgestimmt ist. Das hilft, Erwartungen früher im Einstellungsprozess zu klären, und unterstützt konsistentere Angebote für vergleichbare Positionen.

gradar hilft Unternehmen dabei, zu strukturieren und zu erklären, wie Vergütung festgelegt wird und wie sie sich im Zeitverlauf entwickelt. Vergütungsentscheidungen können auf bewerteten Job Levels und Grades basieren, nach Jobfamilien organisiert werden, wo Marktunterschiede relevant sind, und durch definierte Gehaltsbänder ausgedrückt werden. Instrumente wie die Positionierung innerhalb des Gehaltsbandes und Compa-Ratio-Analysen zeigen anschließend, wie Gehälter innerhalb dieser Spannen liegen und wie sie sich im Zeitverlauf entwickeln.

Dieser strukturierte Ansatz unterstützt klarere Erklärungen von Gehaltsfestlegung und Gehaltsentwicklungslogiken und steht im Einklang mit den Transparenzprinzipien aus Artikel 6 der EU-Entgelttransparenzrichtlinie.

Um aussagekräftige Gehaltsbänder aufzubauen, beginnen Organisationen in der Regel mit einer Stellenarchitektur, die Job Levels oder Grades sowie Jobfamilien definiert. Aktuelle Vergütungsdaten – etwa Grundgehalt oder Zielvergütung – werden dann gemeinsam mit Eckpunkten aus der Vergütungsphilosophie der Organisation analysiert, einschließlich der angestrebten Marktpositionierung, der Bandbreiten und der Ansätze zur Gehaltsentwicklung. Wenn eine Organisation bereits über Grades oder Levels verfügt, kann gradar direkt damit arbeiten; falls nicht, kann eine analytische Stellenbewertung eine konsistente Grundlage schaffen.

Gehaltsbänder können entweder nach Grade oder Level organisationsweit definiert werden oder nach Jobfamilie innerhalb eines Grades, wenn sich die Marktbedingungen zwischen Stellen deutlich unterscheiden. So können Organisationen Transparenz und Konsistenz mit der Realität in Einklang bringen, dass unterschiedliche Funktionen in unterschiedlichen Arbeitsmärkten konkurrieren können.

Die Positionierung innerhalb des Gehaltsbandes beschreibt, wo das Gehalt von Mitarbeitenden innerhalb einer definierten Gehaltsspanne liegt. gradar analysiert diese Positionierung mithilfe von Instrumenten wie internen und externen Compa-Ratios, die zeigen, wie sich Vergütung im Verhältnis zu Referenzpunkten innerhalb der Spanne oder zu Marktbenchmarks verhält. Diese Erkenntnisse helfen Organisationen dabei, Gehaltsentwicklung, Budgetierung und Vergütungsentscheidungen konsistenter zu steuern.

Ja. Durch die Analyse der Gehaltsverteilungen und der Einstufung von Stellen über verschiedene Rollen, Ebenen und Unternehmensbereiche hinweg hilft gradar dabei, Muster wie Gehaltskompression, ungewöhnlich große Gehaltsspannen oder uneinheitliche Einstufungen vergleichbarer Positionen aufzudecken. Diese Erkenntnisse helfen Vergütungsteams dabei, Bereiche zu identifizieren, in denen eine weitere Überprüfung oder Anpassung erforderlich sein könnte.

gradar ermöglicht es Unternehmen, externe Marktdaten mit ihren internen Stellen- und Vergütungsstrukturen abzugleichen. Durch die Verknüpfung bewerteter Stellen mit relevanten Marktvergleichswerten können Unternehmen die Wettbewerbsfähigkeit ihrer Gehaltsbänder überprüfen und Marktdaten als zusätzlichen Anhaltspunkt bei der Gestaltung oder Überprüfung von Vergütungsstrukturen nutzen.

Nein. gradar ist ein System zur Entscheidungsunterstützung für Stellenarchitektur und Vergütungs-Governance. Es liefert Analysen, Struktur und Erkenntnisse, aber Organisationen definieren ihre eigene Vergütungsphilosophie, genehmigen Gehaltsspannen und treffen die endgültigen Vergütungsentscheidungen auf Grundlage von Governance-Prozessen, Budgets und lokalen Anforderungen.

Die meisten Unternehmen erzielen dadurch klarere und transparentere Gehaltsspannen, einheitlichere Angebote und Beförderungsentscheidungen sowie eine bessere Fähigkeit, die Gründe für Vergütungsentscheidungen zu erläutern. Diese strukturierte Grundlage unterstützt zudem die Kommunikation von Vergütungstransparenz gegenüber Mitarbeitenden und Bewerbenden und stärkt zugleich die interne Vergütungs-Governance.

Erhalten Sie Transparenz über die Vergütungsverteilung, benchmarken Sie Gehälter und entwickeln Sie transparente Gehaltsbänder.

Vergütungsstrukturen, Marktdaten und Benchmarking – Ressourcen für faire Vergütung.

gradar unterstützt Ihre Organisation beim Aufbau wirksamer Vergütungsstrukturen, die gleiche Vergütung für Arbeit von gleichem Wert ermöglichen.

Stellenbewertung

Vergütung

Entgelttransparenz